Lido (LDO) постає як ключовий бенефіціар зростання Ethereum у стратегічний фінансовий інфраструктурний рівень.

Lido є домінуючим протоколом стейкінгу ETH. Він включає децентралізовану автономну організацію (DAO), яка дозволяє користувачам стейкати Ether та отримувати щоденні винагороди, зберігаючи повний контроль над своїми стейканими токенами.

Lido позиціонується як двигун прибутку за зростанням Ethereum

Учасники крипторинку починають усвідомлювати, що інфраструктура стейкінгу виходить за межі технічних аспектів і стає двигуном прибутку.

Зі зростанням інституційного та екосистемного інтересу до ETH, деякі аналітики тепер стверджують, що нативний токен Lido, LDO, може бути суттєво недооціненим.

Кайл Рідхед, співвласник Milk Road, нещодавно підкреслив кластер бичачих каталізаторів, що формуються навколо Ethereum. Криптоексперт вказав на успішну дорожню карту рівня-2 (L2) Ethereum, прийняття великими компаніями, такими як Robinhood та OKX, а також зростаючу тенденцію використання ETH у корпоративних скарбницях.

«ETH готується до дуже успішного періоду, на мою думку… Я стаю дуже оптимістичним щодо ETH», — сказав він.

Рідхед зазначив участь Ethereum Foundation (EF) та майбутню появу ETF-ів стейкінгу ETH як додаткові прискорювачі.

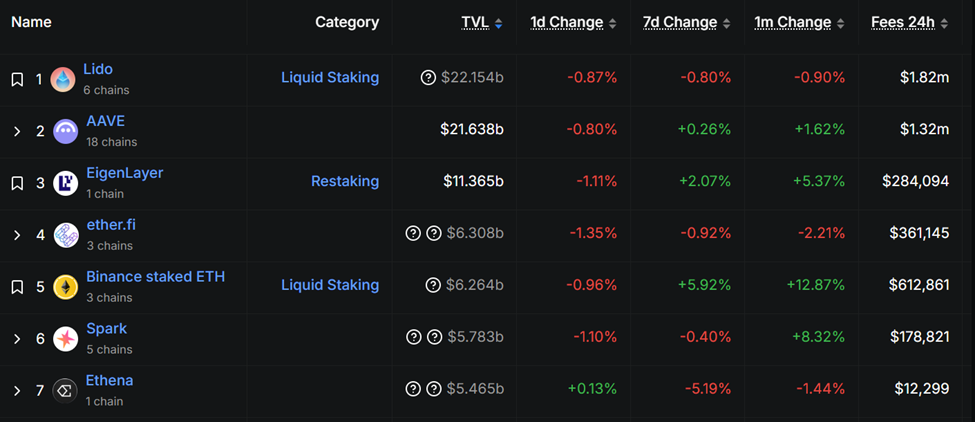

Ця тенденція може безпосередньо перетворитися на прибутки для Lido, який контролює приблизно 60 % всього стейканого ETH.

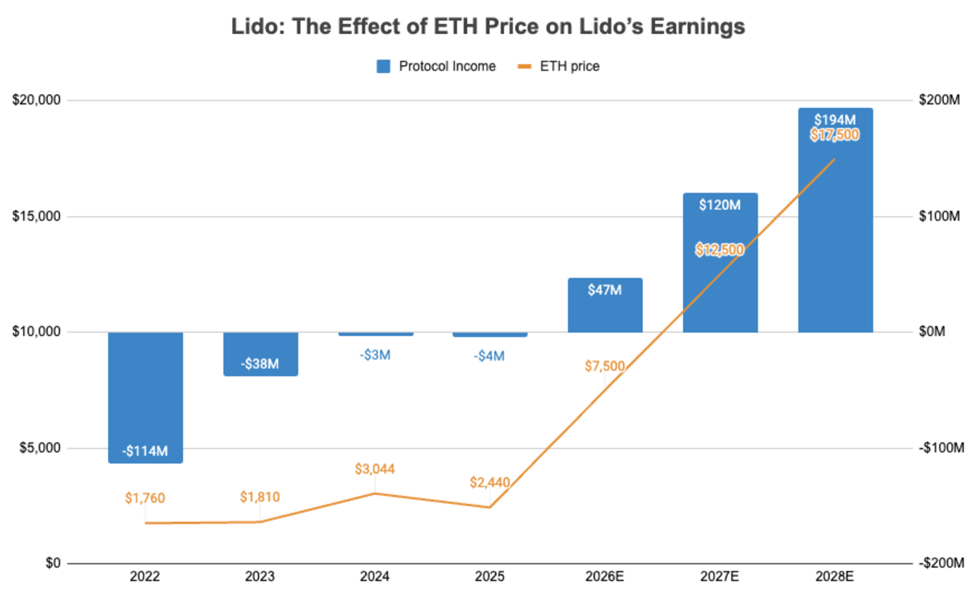

m0xt, аналітик Milk Road, пояснив, що модель доходу Lido масштабується разом із самим ETH.

«Оптимістичний щодо ETH? Тоді ви повинні бути оптимістичними щодо LDO також», — написав він.

Ця позиція базується на тому, що Lido заробляє винагороди за стейкінг в ETH і розподіляє лише близько 50 % цього доходу валідаторам. Виходячи з цього, зростання ціни ETH підвищує прибутковість Lido без відповідного збільшення операційних витрат.

«Але ось у чому суть, не всі витрати зростають разом із ETH», — продовжив m0xt.

За останні три роки витрати на ліквідність Lido в середньому становили 13,5 млн доларів на рік. Тим часом операційні витрати коливалися близько 40 млн доларів.

Припускаючи, що вони залишаться на тому ж рівні або навіть консервативно зростуть до 50 млн доларів, Lido може генерувати десятки мільйонів прибутку лише від зростання ціни Ethereum.

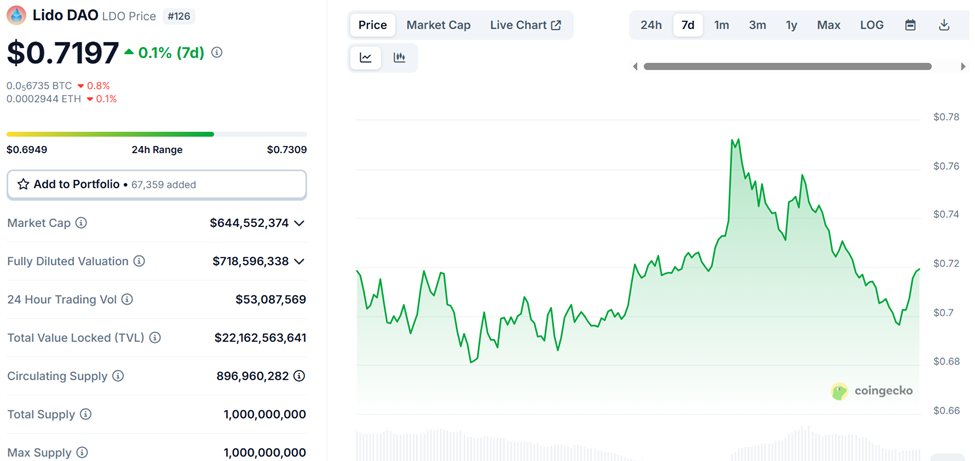

З 90 % токенів LDO вже в обігу та поточною ринковою капіталізацією в 644 млн доларів, LDO може бути неправильно оцінений відносно свого потенціалу грошового потоку.

Зростаючий інтерес інвесторів до LDO на тлі прискорення попиту на ETH

Інвесторські настрої починають змінюватися відповідно до цієї тези. Криптотрейдер kcryptoyt підкреслив домінуючу частку ринку Lido в екосистемі стейкінгу ETH.

Трейдер визнав певний скептицизм щодо давно обговорюваного «перемикача комісій», який міг би перенаправити комісії протоколу до власників LDO. Він також визнає, що LDO виглядає привабливою покупкою.

«Я ще не натиснув на купівлю, бо, ну… ми говоримо про ETH, але не можу заперечити, LDO починає виглядати дуже привабливо», — написав трейдер.

Тим часом, загальний ринковий фон лише зміцнює цю позицію. Оскільки Ethereum починає нагадувати «резервний актив» для криптоекономіки, відображаючи роль біткоїна в інституційних портфелях, Lido має всі шанси отримати вигоду як найбільший шлюз до стейкінгу ETH.

Зростаюча інтеграція Ethereum у корпоративні скарбниці, інфраструктуру DeFi та продукти ETF підсилює попит на ETH з дохідністю, значна частина якого проходить через Lido.

Хоча ризики залишаються навколо управління протоколом, регуляторного нагляду або конкурентних моделей стейкінгу, аналітики вважають, що позиція Lido є унікально закріпленою.

Оскільки Ethereum наближається до статусу резервного активу, LDO може стати одним із найбільш важелевих способів отримати вигоду від цього зрушення.

Відповідно до даних CoinGecko, LDO торгувався за 0,7197 доларів, що на 0,1 % більше за останній тиждень.